拓展阅读

年普法人次15亿+

相关知识推荐

-

2022年要如何申报印花税

申报印花税是经营者依法纳税的表现,也是义务的履行,印花税以应纳税凭证所记载的金额、费用、收入额和凭证

印花税人看过

-

什么情况下需缴纳印花税购销合同需要缴纳印花税,印花税是一种行为税,是在应税凭证书立时依法贴花。因此,购销合同一旦书立时,就需要贴花,而不是取决于该合同是否履行或者合同履行的多少来贴花。印花税贴花在前,履行在后

无锡律师

人看过

无锡律师

人看过

298人咨询过

去咨询 -

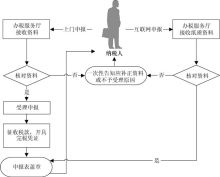

印花税在哪里申报

在中华人民共和国境内书立、领受印花税应税凭证的单位和个人,填报《印花税纳税申报(报告)表》,按规定向

印花税人看过

-

印花税申报的类型有哪些

税收,一直是我们国家一个比较重视的一个方面,而且到现如今,做许多的事情都要涉及到税费,没错,交税是每

印花税人看过

-

什么情况下需要申报印花税你好,可以向税务部门查询该问题

韶关律师

人看过

韶关律师

人看过

215人咨询过

去咨询 -

印花税申报的类型

作为中华人民共和国的合法公民,依法进行纳税是每一位公民的法定义务。其中税收的种类有多种,其中就包括了

印花税人看过

-

餐饮企业需要申报印花税您好,结合具体情况判断

吐鲁番律师

人看过

吐鲁番律师

人看过

388人咨询过

去咨询 -

个人股权转让印花税申报你好,看具体情况分析处理

南宁律师

人看过

南宁律师

人看过

134人咨询过

去咨询 -

印花税何时申报,招标公司要申报印花税吗根据具体情况进行处理分析

姜涛律师

人看过

姜涛律师

人看过

12659人咨询过

去咨询 -

印花税需要申报么,手机上申报个人所得税需要填写的表在哪里找?你好,个税申报的流程为:1、纳税人到主管税务机关办税服务厅领取纸质《个人所得税纳税申报表》。2、纳税人按照填表要求填写申报表一式两份。3、纳税人直接将申报表、身

广元法律问答顾问律师

人看过

广元法律问答顾问律师

人看过

360人咨询过

去咨询 -

需要缴纳城市建设维护税的是

纳税人实际缴纳的产品税、增值税税额的需要缴纳城市建设维护税。实践中,市区的税率为7%,县城和镇的税率

税法人看过

-

印花税是什么,有哪些合同需要需要缴纳印花税,印花税核定征收依据是什么?您好,根据您的描述,这是套路贷。套路贷一般采用软硬兼施的索债套路。在被害人未偿还虚高“借款”的情况下,犯罪嫌疑人借助诉讼、仲裁、公证或者采用暴力、威胁以及其他手

丁文怡律师

人看过

丁文怡律师

人看过 -

怎样按政府指导价交契税

按政府指导价交契税如下:90平方以下契税为1%;90平方~144平方以下契税为1.5%;144平方及

税法人看过

-

什么需要交印花税,须要交什么印花税的,请问可以取消吗如果合同没有规定不借款的违约责任,可以取消贷款。

中山法律问答顾问律师

人看过

中山法律问答顾问律师

人看过 -

公司赚了一笔奖金给个人,但是这里面有一部分没有纳个人所得税,个人需要自行申报个税吗?公司发的奖金需要交个人所得税,个人应自行申报并缴纳税款。从法律角度来看,根据《中华人民共和国个人所得税法》的规定,奖金属于工资、薪金所得的一部分,应纳入个人所得

北京法律问答顾问律师

人看过

北京法律问答顾问律师

人看过 -

店面房要纳税吗

店面房要纳税。对于自用的店面房,通常按照房屋的计税余值计算房产税;对于出租的店面房,通常按照租金收入

税法人看过

-

要缴纳个人所得税吗,个人所得税税率是多少?你好,一般情况,个人所得税是单位统一缴纳的,也就是单位统一从员工工资里扣除个人所得是,到税务部门统一缴纳的。但有时候税务系统出问题亦或是单位财务出了差错,个人所得税就需要员工本人去缴纳。

许昌律师

人看过

许昌律师

人看过 -

南京车辆购置税怎么算

南京车辆购置税的计算是:应纳税额=计税价格×税率,税率为10%,以实行从价定率的办法计算。计税的价格

税法人看过

-

虽然我已经离职很久了,但公司仍然在申报纳税如果离职后,原单位仍申报个人所得税,需要区分情况处理:如果是单位为补发收入并申报个税,则属于正常情况,无需处理。如果是未取得收入,而原单位进行虚假申报的,可以删除或申诉这笔申报信息。申诉或删除后,在网络申报时,这笔收入将不会纳入年度汇算。法律依据:《中华人民共和国个人所得税法》第二条下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得。居民个人取得前款第一项至第四项所得(以下称综合所得),按纳税年度合并计算个人所得税;非居民个人取得前款第一项至第四项所得,按月或者按次分项计算个人所得税。纳税人取得前款第五项至第九项所得,依照本法规定分别计算个人所得税。

阿克苏律师

人看过

-

租金发票的税率是多少

租金发票的税率是:有形动产租赁税率17%,不动产租赁税率11%。房屋租赁属于不动产租赁,增值税税率是

税法人看过

-

2400万彩票要交多少税?彩票中奖交税税率计算方法:1、偶然所得,适用20%的比例税率。以每次收入额为应纳税所得额;2、偶然所得应纳税额的计算公式为:应纳税额等于应纳税所得额乘适用税率等于每次收入额乘20%。中奖需要缴纳个人所得税的,但对于购买福利彩票、福利奖券和体育彩票的中奖所得每次在1万元以下的,国家税务总局规定暂免征收个人所得税。超过1万元的,应按税法规定全额征收个人所得税。法律依据:《中华人民共和国个人所得税法》第二条下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;六)利息、股息、红利所得;(七)财产租赁所得;(八)财产转让所得;(九)偶然所得

曲靖律师

人看过

-

车辆购置税优惠政策有哪些

车辆购置税优惠政策有:一是惠及范围“再扩大”,能够享受减征政策的乘用车排量限制从1.6升提高到2.0

税法人看过

-

公司给员工更多的工资,这种行为是合理的避税吗?是合法的避税,工资是公司合理扣除的成本,而且现在不超过5000元的工资都是不需要个税的,那退回的多余的工资总额就是企业这方法避税的数额了。

上海律师

人看过

上海律师

人看过 -

个人开了670的玉米油发票,个人所得税交了8.62个人所得税的计算通常基于应纳税所得额,而非直接基于发票金额。发票金额是计算应纳税所得额的一个参考因素,但还需考虑其他扣除项目。8.62元的税可能是根据经营所得和

南昌法律问答顾问律师

人看过

南昌法律问答顾问律师

人看过 -

公司给我申报个人所得税是1万6左右 我实际发了10300左右公司给你申报的个人所得税金额与实际发放工资不符,可能是因为公司在计算税款时加入了其他收入或未按照《中华人民共和国个人所得税法》第十一条规定扣除专项附加扣除。建议

运城法律问答顾问律师

人看过

运城法律问答顾问律师

人看过 -

你好,我想咨询一下做家教需要缴纳个人所得税吗您好,收入达到一定标准才协议交税。

顾涛律师

人看过

顾涛律师

人看过

加载中