大家都在问

还有疑问? 立即咨询律师

25万认证律师 · 60分钟无限追问 · 平均2分钟响应

立即咨询

接入律师

获取解答

#向我提问获取解决方案

立即咨询

王律师1分钟前回复了咨询

谢律师2分钟前回复了咨询

张律师1分钟前回复了咨询

黄律师2分钟前回复了咨询

陈律师6分钟前回复了咨询

不懂就问

相关知识推荐

-

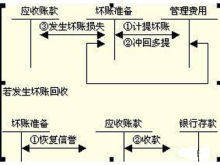

如何处理呆账

#债权债务人浏览

-

对方公司破产坏账如何处理

-

企业如何处理坏账立即咨询当前5,600位律师在线

-

企业如何处理坏账

#坏账处理人浏览

-

对方公司的破产坏账如何处理

-

企业清算所得税申报表怎么填写

#清算程序人浏览

-

应该如何处理呆账呢

-

没找到想要的解答?严选专业律师在线解答立即咨询

没找到想要的解答?严选专业律师在线解答立即咨询 -

企业取名有哪些要求

#公司企业人浏览

-

A企业是B企业的股东,A企业代表C企业与B企业签订补偿协议

-

企业破产 企业改制,企业改制

-

企业的破产财产有哪些?

#破产财产的范围人浏览

-

问题紧急?推荐 商帐追收 专业律师平台保障·严格认证·2分钟解答咨询律师

-

A企业投资B企业,A企业占B企业80%总股份,A企业贷款,B企业能否作为保证人

加载中